給孩子買的重疾險,一年五千九百多,貴還是便宜?

給孩子買保險, 合適的就是最好的。 貴還是便宜,是相對的。

交了三年了,現(xiàn)在退損失很大。

如果保額,和保障都比較認(rèn)可。我覺得可以繼續(xù)續(xù)保。

分享一下我整理的吧,希望對你有所幫助,謝謝:

摘要:小孩子是寶媽寶爸們的掌中寶,受到百般呵護。而兒童的成長也不是一帆風(fēng)順的,難免會有坎坷。可能會遇到各種風(fēng)險,比如意外風(fēng)險,大病風(fēng)險等,我們可以考慮為兒童配置一些保險來規(guī)避可能遇到的風(fēng)險。那么小孩子的保險怎么買最實用呢?要注意什么問題?

1、小孩子有哪些風(fēng)險?

2、小孩需要買哪些險種來應(yīng)對這些風(fēng)險?

3、各個險種該投保多少保額,選擇什么樣的險種,具體怎么選產(chǎn)品?

4、通過實際核保案例,給予投保建議

5、小孩投保需要注意哪些事項?

一、小孩子有哪些風(fēng)險?

在購買保險前,先來了解孩子會面臨一些怎樣的風(fēng)險,才能學(xué)會更科學(xué)更全面的配置兒童保險。

風(fēng)險一:常見病多次發(fā)生

孩子在成長過程中,小病小患是不可避免。

特別是感冒、腸炎等等一些常見疾病,在春秋高發(fā)季節(jié),總是讓父母格外擔(dān)心。

雖說此類疾病的患病時間不長,且花銷不大,不會對家里的財務(wù)產(chǎn)生影響。

但是頻次較高,所以也是少兒需要保障的重點之一。

風(fēng)險二:隨時可能出現(xiàn)的意外風(fēng)險

孩子在兒童階段,愛動、好奇,非常容易陷入不可預(yù)知的危險當(dāng)中。

但各地醫(yī)保對于交通事故或是有第三責(zé)任的醫(yī)療費用是不予以報銷的,所以意外險也是孩子必備保障。

如今保險公司也會專門針對兒童一些常見的意外事故設(shè)計產(chǎn)品,比如燒燙傷、墜落、貓抓狗咬等都能夠理賠。

風(fēng)險三:重大疾病費用高昂

兒童患重大疾病的概率是比較低的,所以少兒重疾險的價格并不高。

但風(fēng)險也是不容忽視,一旦身患重大疾病,長期治療花費巨大,加上父母至少一方會辭職照料,會使得家庭陷入貧困的境地。

所以在有了醫(yī)保基本醫(yī)療保障之后,為孩子配置一些商業(yè)險,往往是一個家庭抵御巨大風(fēng)險的選擇。

2、小孩需要買哪些險種來應(yīng)對這些風(fēng)險?

一、少兒醫(yī)保

少兒醫(yī)保是國家給國民最根本的保障,而且各地的市級政府針對少兒醫(yī)保,每年都會進行補貼。

各地少兒醫(yī)保的政策補貼不同,不過價格都不高,多在200-300元左右就能夠享受基本的醫(yī)療保障。

如果家庭預(yù)算不足以支撐購買商業(yè)保險,那么少兒醫(yī)保必須要配備。

二、意外險

為孩子投商業(yè)保險,意外險是首選。

1年期意外險的價格,少則50~70元,多則100~200元,也就無所謂價格優(yōu)勢。

由于保監(jiān)會對未成年人身故理賠額度的限制。

所以在為未成年人選購意外險時,反而更加注重意外醫(yī)療的保額,而不是身故額度。

我們來對比一下這三款兒童意外險:

①未成年人責(zé)任

未成年人責(zé)任是指未成年人意外闖禍時需要經(jīng)濟賠償時進行賠付。

比如把隔壁叔叔家貴重花瓶不小心打碎了,萌寶保也是賠付的。

②疫苗保障

兒童在接種疫苗時,導(dǎo)致的意外有5000元的額外賠付。

③購買方便

直接在支付寶里購買就成。

三、醫(yī)療險

3歲以下的兒童因為免疫系統(tǒng)發(fā)育不完善,是疾病多發(fā)期,而且是病情發(fā)展最快的一個階段,兒童醫(yī)療保險在這一時期對于孩子的保障性能尤為突出,其中兒童住院津貼險以及兒童住院費用報銷險,對3歲以下的兒童和父母們的作用更大。

怎樣購買兒童醫(yī)療險?

針對3歲以下兒童生病住院的保險,父母們主要選擇的就是兒童住院津貼保險和兒童住院費用報銷保險,實報實銷,能夠彌補醫(yī)保報銷限制大的缺陷,而且還能夠彌補父母在陪護孩子期間造成的經(jīng)濟損失。

購買時要注意幾點:

一是注意保險責(zé)任與生效日期;

三是注意保險覆蓋范圍,包括疾病、用藥等;

四是注意一些隱晦條款,比如是否指定醫(yī)院才能賠付、門診能否報銷等,在簽訂合同時一定要看清楚。

這一類保險一般保費比較便宜,但保障比較高,若孩子患病住院,不僅醫(yī)療費用可報銷,家長還可獲得每天一定額度的住院補助津貼。

四、重疾險

重大疾病不僅對兒童的健康造成極大的危害,同時還會對整個家庭造成巨大的影響。

關(guān)鍵的還是要有足夠的費用來做支撐,所以保額優(yōu)先。

對于兒童而言,由于重疾發(fā)病率比較低,所以較之成人重疾險會有一些區(qū)別:

1、兒童重疾險保費相對便宜

2、需要額外關(guān)注少兒多發(fā)重疾種類

3、保障期限根據(jù)預(yù)算選擇,如果預(yù)算有限,20/30年是一個好的選擇;充足的話可以考慮一次性才保70歲/終身。

4、一般不添加身故責(zé)任,少兒不需要這個保障,到了成年后再去補足。

5、記得添加保費豁免條款,萬一大人不在了或大人喪失了繳費能力,保險公司就會豁免剩余的保費,而保障依舊有效。

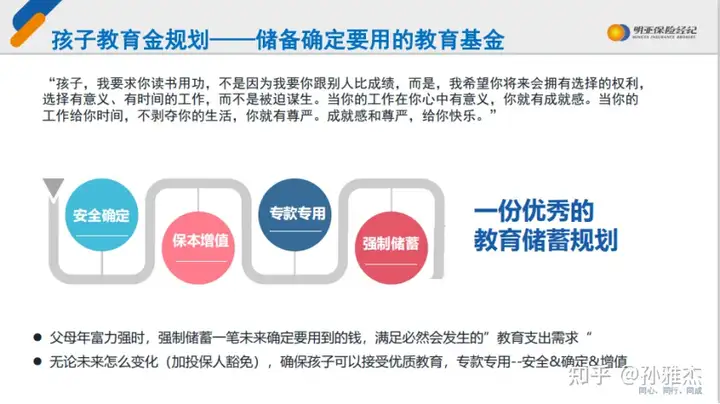

五、教育金

教育金保險,簡單來說就是提前為孩子存一筆錢,這筆錢可用于解決孩子在不同階段的教育費用。通常是根據(jù)自己的保費預(yù)算和孩子未來受教育的預(yù)期來選擇險種和金額。

最大的特點是強制儲蓄,專款專用。一旦為孩子建立了教育保險計劃,就必須每年存入約定的金額,從而保證這個儲蓄計劃一定能夠完成。

教育金的保費豁免

保費豁免,指一旦投保的家長遭受不幸,身故或者全殘,保險公司將豁免所有未交保費,保單原應(yīng)享有權(quán)益的子女,可以繼續(xù)得到保障和資助。

作為家庭支柱,大擇最擔(dān)心的不是將來負(fù)擔(dān)不起孩子上學(xué)的費用,而是如果有一天,萬一不幸發(fā)生了點什么,沒有辦法供孩子上學(xué)。所以在給孩子買教育金時,是否有保費豁免也是一個著重關(guān)注點。

3、各個險種該投保多少保額,選擇什么樣的險種,具體怎么選產(chǎn)品?

我們分別來說說重疾險, 意外險, 醫(yī)療險,和教育金該怎么買,多少保額夠用。

1)、孩子的重疾險

重疾險,解決因發(fā)生重大疾病后,有3-5年的治療期,這3-5年不能工作,而導(dǎo)致收入損失,需要補償,所以重疾保額一般建議最少做到年收入的3-5倍以上。

然后,孩子雖然是不產(chǎn)生收入的,但是孩子萬一發(fā)生重疾風(fēng)險。需要最少一個大人陪護,所以孩子的重疾險保額建議跟大人一樣。

您看看孩子的重疾險保額多少夠用?

那產(chǎn)品該怎么選呢?

關(guān)注保額

重疾險的保額10-30萬是很普通的,一般的疾病夠用,如果保額低于10萬的話,對于治療重疾來說,作用不大。當(dāng)前,大多數(shù)孩子重疾險產(chǎn)品的保額上限是50萬元,至于具體想購買多少額度,可以靈活調(diào)整。如果你喜歡50萬的保額,那就買50萬,絕對沒有問題。

如果目標(biāo)很明確,只買重疾保障不附加別的服務(wù),那么選擇就很簡單。少兒重疾在保障孩子重疾方面更具有針對性,在此基礎(chǔ)上,結(jié)合自己的實際需要,可以選擇帶有輕癥豁免和疾病雙倍賠付的重疾險產(chǎn)品。

從家庭經(jīng)濟狀況的角度看

家庭保險預(yù)算比較充足;建議早點給孩子買終身重疾險。在孩子小的時候,終身重疾保險保費不是很貴。例如,0歲的女孩購買30萬的終身重疾保險,每年只需要支付大約1000多元(交20年),保障全面不說,價格也不是很貴。

家庭保險預(yù)算比較緊張;可以考慮為孩子購買一年期或者定期的重疾險,如0歲的孩子購買30萬的定期重疾,繳費20年,每年的保費僅需幾百元,這個價位很多家庭都能承受的起。

雖然保障的內(nèi)容不是很多,但大多數(shù)孩子高發(fā)的疾病都在保障范圍內(nèi)。購買一年期或者定期的重疾險作為過渡,等家庭經(jīng)濟好轉(zhuǎn)或者孩子長大之后,再購買一份終身型重疾險。

是否需要額外的保費豁免功能?

給孩子購買重疾險的時候,一定要附加保費豁免功能,萬一投保人身故或發(fā)生意外事故,可以豁免孩子后期的保費,而保單將繼續(xù)有效。

還有一點需要家長們注意:如果重疾險有綠色就醫(yī)通道服務(wù),這種重疾險通常是值得購買的。當(dāng)今,在醫(yī)療資源分配不均的情況下,如果有綠色就醫(yī)通道服務(wù)的話,就能很快找到有名的醫(yī)院進行對癥治療,以免耽誤孩子病情。

2)、孩子的意外險

孩子的意外險相對簡單,建議:買免賠額低的產(chǎn)品、意外醫(yī)療的賠付比例要高、用藥報銷最好涵蓋社保以外的范圍,同時買一年期的意外險就夠了,不需要買長期的意外險。

意外險只能由父母為子女進行投保,10歲以下保額不超過20萬,10-18歲保額不能超過50萬。

3)、孩子的醫(yī)療險

醫(yī)療險要根據(jù)家庭情況來做選擇,

1.小額醫(yī)療險:解決一些花費比較小的醫(yī)療費用。比如平時感冒、發(fā)燒、拉肚子,看門診,花費一般都不大。

2.中端醫(yī)療險:主要用來防范生活中發(fā)生概率低、但一旦發(fā)生花銷巨大的大風(fēng)險,例如惡性腫瘤等(百萬醫(yī)療險、防癌醫(yī)療險都屬于中端醫(yī)療險)。

3.高端醫(yī)療險:不僅可以解決大、小風(fēng)險帶來的醫(yī)療支出,在此基礎(chǔ)上,可以讓你享受最好的醫(yī)療資源,提升你的就醫(yī)體驗。

選哪個,這個得看平時就醫(yī)習(xí)慣,

如果去私立醫(yī)院,可以選擇高端醫(yī)療,

如果去公立醫(yī)院的國際部和特需部,可以選擇中端醫(yī)療,

如果只是去公立醫(yī)院的普通部,那么百萬醫(yī)療就行。

4)、孩子的教育金

市面上的少兒教育金保險很多,通常是孩子一出生就可以投保,但保障的時間、保險金的給付項目等差別卻非常大。我們在規(guī)劃之前,不妨先問自己兩個問題:

一是家庭經(jīng)濟可以承擔(dān)的保費是多少?

教育金是在做好重疾、醫(yī)療、意外等基本保障之后,家庭經(jīng)濟條件許可的情況下,才會考慮的一項保障。凡事量力而為即可,根據(jù)保費預(yù)算,結(jié)合實際教育需求,量體裁衣,找到性價比最高的產(chǎn)品。

二是孩子的教育目標(biāo)是什么?

購買需求之外的保障必然會多交保費,增加不必要的經(jīng)濟負(fù)擔(dān)。孩子有讀研或其他深造計劃,可重點考慮支付大學(xué)教育經(jīng)費以及大學(xué)之后領(lǐng)取生存金的保險。

如果這兩個問題有了答案,教育金的保障期限和保額就容易確認(rèn)了。同時要注意豁免功能,作為父母,萬一因某些原因無力繼續(xù)繳納保費,能夠確保孩子的教育保障繼續(xù)有效。

供參考:

4、通過實際核保案例,給予投保建議

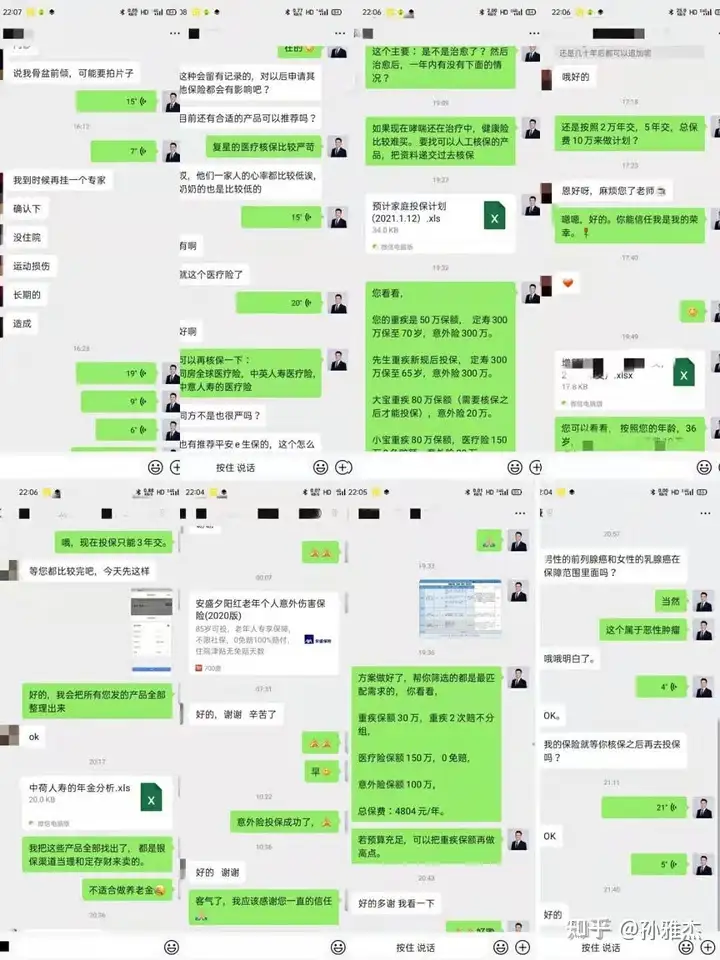

說到這里,我們來分享2個找我投保的案例,供大家參考:

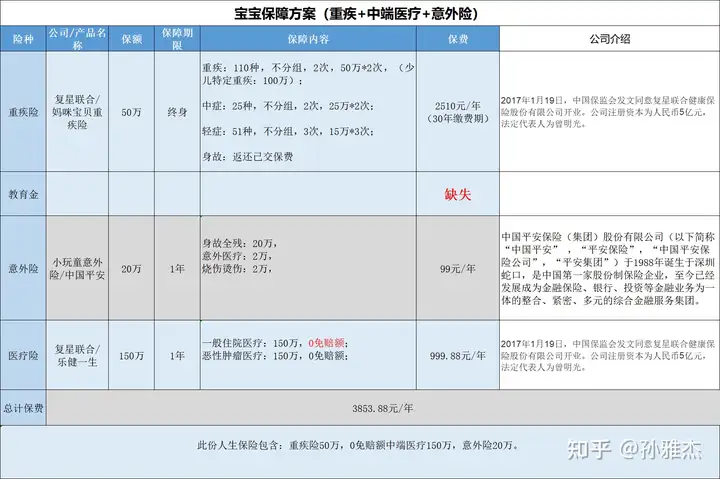

1)、 2歲男寶的投保方案分享:

客戶是寶寶的媽媽,從網(wǎng)上加我的,找我之后,說了寶寶的情況,沒有健康異常情況,寶寶2歲,需要買重疾險,醫(yī)療險,和意外險。教育金暫時沒有資金考慮。先把寶寶的保障型保險做好,然后,以后再考慮教育金。

然后,我們做了詳細(xì)的溝通,和需求分析之后,確定了保額,和保障類型,和預(yù)算。做了這個方案。客戶很滿意,比較和研究2-3天, 確定了投保。

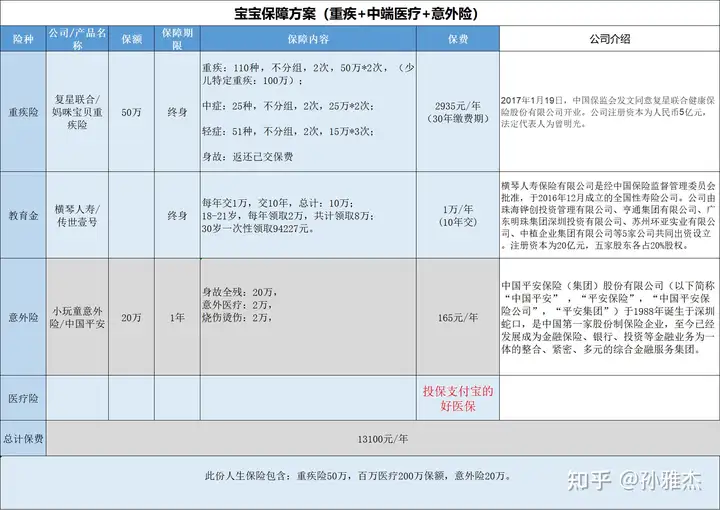

2)、4歲男寶投保方案分享:

客戶也是寶寶的媽媽,從網(wǎng)上加我的,找我之后,說了寶寶的情況,沒有健康異常情況,寶寶4歲,需要買重疾險,醫(yī)療險,和意外險,和教育金。

然后,我們也做了詳細(xì)的溝通,和需求分析之后,確定了保額,和保障類型,和預(yù)算。做了這個方案。客戶也非常的滿意,當(dāng)天就確定了投保。

我的客戶99%來自于互聯(lián)網(wǎng)的陌生客戶,最快投保的2個天使客戶,分別是1小時48分鐘溝通下來,就找我投保了4萬多保費的保障型保險,和一天內(nèi)就找我投保了總保費50萬的增額終身壽險,特別感恩每一個信任和選擇我的委托人,

這一年里,我在線上回復(fù)了3000多個問題,寫了140多篇文章,幫助153位客戶篩選到了最合適他們的保險,協(xié)助13位客戶成功的獲得理賠。

信任源自專業(yè),信心來自學(xué)習(xí)。每一份保單都是客戶對我們的?信任?與寄托,每?一次?理賠都是?我們?對客戶的踐諾與守護,任何時代,信任最貴,不負(fù)每一份信賴!

為什么我每天會有這么大的動力?這么熱愛這份職業(yè)?

因為我能真正的以客戶為中心,利他,以客戶的需求為導(dǎo)向的去做這個行業(yè),只有持續(xù)為客戶創(chuàng)造價值了,我們在這個行業(yè)才能夠長期發(fā)展。

5、小孩投保需要注意哪些事項?

1)、帶身故責(zé)任的保險是有限額的,買多不賠

常見帶身故責(zé)任受限額校驗的有以下三類:

一般意外死亡保險、以死亡為給付條件的人壽險、身故返保額的重疾保險;

根據(jù)銀保監(jiān)規(guī)定,假設(shè)5歲孩子投保的意外身故保額為20萬,那其他帶有身故責(zé)任的保險就不支持投保了,即使投保成功,后續(xù)理賠也不會賠的。

那有些人會疑問,小孩子的帶身故責(zé)任的重疾險是不是只能買20萬了?

其實不然,重疾險的身故責(zé)任是有兩類的,身故返保費這種是不限制的,還有一種是身故返保額,考慮到限額問題,小孩子的身故返保額現(xiàn)在基本規(guī)定了18歲以前返保費,18歲之后再返保額,這樣也就解決了限額問題了。

《中華人民共和國保險法》第三十三條規(guī)定:對于父母為其未成年子女投保的人身保險,在被保險人成年之前,各保險合同約定的被保險人死亡給付的保險金額總和、被保險人死亡時各保險公司實際給付的保險金總和按以下限額執(zhí)行:

(一)對于被保險人不滿10周歲的,不得超過人民幣20萬元。

(二)對于被保險人已滿10周歲但未滿18周歲的,不得超過人民幣50萬元。

其中產(chǎn)品現(xiàn)金價值、航意險的死亡保險金、重自然意外死亡保險金不計算在內(nèi)

2)、無效的保障不要買

針對某些剛出生不久的孩子會有疫苗接種類的保障,如果你家孩子已經(jīng)打過疫苗了,那這部分就是無效保障,選個其他的產(chǎn)品可能會更好。

3)、重復(fù)類保障多買不賠

門診醫(yī)療類、住院醫(yī)療險這類報銷性質(zhì)的保險,是按照發(fā)票來進行報銷的,選一份就可以了,多買的話是不能疊加賠付的;

除非是那種保額互補類型的可以一起買,例如1萬保額的住院(免賠額一般在一兩百的樣子)和百萬住院醫(yī)療(免賠額1萬)。——免賠額就是不賠的部分

以上幾個注意點知道了,在保障方面基本上不會買錯了。

孩子的保險怎么買就分享到這里,希望對各位寶爸寶媽有所幫助,寶寶都健康快樂成長,開開心心的過每一天。祝一切順利!

延伸閱讀:

1、孫雅杰:做保險經(jīng)紀(jì)人怎么找客戶?我是怎么一年內(nèi)從0到MDRT的?

2、孫雅杰:如何購買適合自己的保險?如何用保險來保障我們的一輩子?

3、孫雅杰:怎么樣買保險才是最合理的?咱們仔仔細(xì)細(xì)的說清楚!

4、孫雅杰:乳腺增生買保險要告知嗎?我們到底應(yīng)該怎么做如實告知?

5、孫雅杰:養(yǎng)老年金保險的優(yōu)點與缺點,怎么選擇最合適自己的養(yǎng)老年金保險?

6、孫雅杰:增額終身壽險的優(yōu)點和缺點,增額終身壽險哪個保險公司的好?

7、孫雅杰:教育金怎么買比較好?分享實際投保案例,給出投保建議

8、孫雅杰:高端醫(yī)療怎么買?高端醫(yī)療保險一年多少錢?

9、孫雅杰:赴美生子孕中險怎么買?從產(chǎn)品細(xì)節(jié)分析給予投保建議

10、孫雅杰:雇主責(zé)任險怎么買?中小創(chuàng)業(yè)公司究竟如何規(guī)避用人風(fēng)險?

11、孫雅杰:一個優(yōu)秀保險經(jīng)紀(jì)人的日常是什么樣的?分享一下我實實在在的工作內(nèi)容。

12、孫雅杰:錢放在保險公司安全嗎?詳細(xì)解說一下:保險公司的十大安全機制。

分享就到這里,更多的問題,咱們也可以溝通交流。所有我知道的,我會知無不言言無不盡,有不知道的,我也會保持終身學(xué)習(xí)的心態(tài),跟大家一起彼此見證,終身成長,謝謝。